宏观

——

关税冲击暂缓但风险仍大,市场双向大幅波动

4月2日特朗普“对等关税”政策全面超预期,7天后宣布暂停执行90天,在此期间中美互相加征关税,至4月11日消息称特朗普愿意与中方开展谈判,风险偏好反转,全球资本市场经历了危机冲击(股商汇跌+债涨)及关税交易反转的双向大幅震动。往后看,一是特朗普政策不确定性仍大,关键在于国内政策应对,二是关税持续战是大概率事件,市场对特朗普政策反复的来回定价预计将逐渐有所钝化。

近期美债收益率攀升引关注,美元流动性暂时尚处稳健水平

4月2日关税政策超预期后避险情绪高涨,美债收益率下行,10Y美债于4日一度触及3.86%低点。本周以来美国长债利率大幅反弹,抛售压力出现,4月7日至9日三个交易日,美债收益率大幅上行接近35BP,盘中一度冲破4.5%,截至4月11日盘中,10Y美债回落至4.43%左右水平。

本轮美债收益率上行的背后驱动一是关税政策引发通胀担忧+美联储两难政策下滞胀预期推动利率上行,二是美国政策不确定性及经济衰退预期使得美元信用体系削弱,三是对冲基金成为美债主要卖出力量,基差交易平仓引发流动性收缩。目前基差交易平仓连锁反应或在第一阶段,美元流动性尚处稳健水平,但是后续发展有一定不确定性。

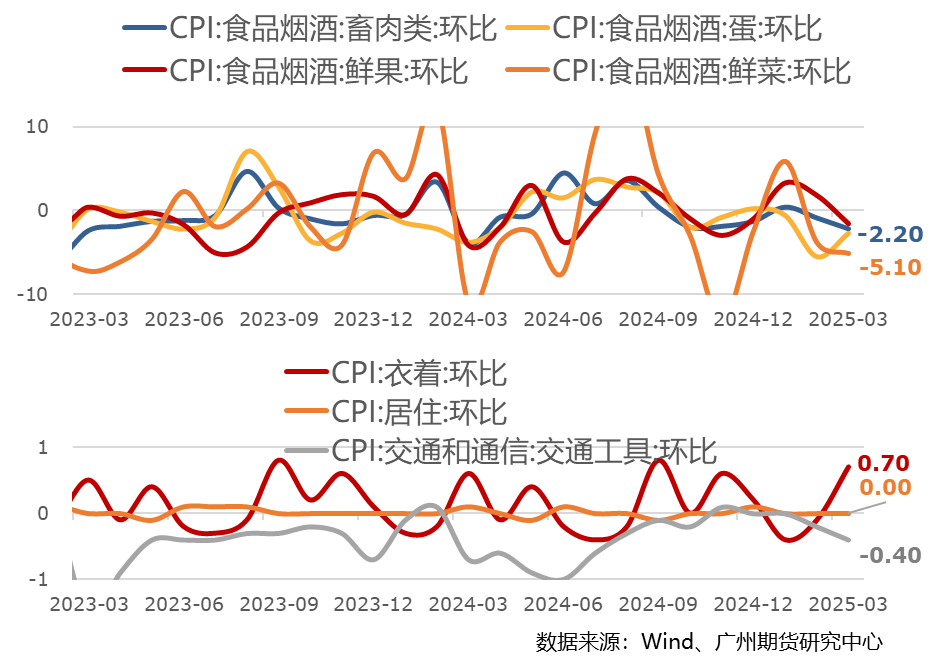

我国3月通胀走弱,受季节性及国际输入因素影响

3月CPI环比回落符合季节性。在前期春节错位影响消退后,3月CPI同比降幅收窄、环比降幅走阔,核心CPI同比回升、环比持平,整体符合季节性规律。从环比角度看,受天气转暖影响,食品价格普遍回落,节后出游需求回落带动出行相关旅游、机票等价格继续回落,而家用器具、金饰品和服装价格环比上涨。

PPI同环比降幅走阔。环比来看,受国际原油价格下行影响,国内石油相关行业价格环比回落;煤炭等能源需求季节性下降,带动煤炭相关行业价格继续走弱;节后房地产、基建项目开工较为平稳,钢材、水泥等生产恢复快于需求,叠加生产成本下降,黑色加工业、非金制品业价格环比下跌。

整体来看,3月通胀数据主要受季节性及国际输入性因素影响,尚未体现关税政策落地后的影响,往后看国内政策应对是关键。

美国3月CPI继续走弱,市场反应平淡

美国CPI数据暨1月全面超预期后,2月及3月连续两个月走弱,3月未季调CPI同比升2.4%,核心CPI同比升2.8%,CPI环比降0.1%,核心CPI环比升0.1%,连续两个月低于预期和前值。分项看,能源价格环比跌幅走阔,核心CPI中二手车及药品价格环比走负,住房价格环比增速放缓,运输服务价格环比跌幅走阔。虽然3月通胀数据继续降温,但市场更担忧关税政策落地后的影响。市场对美联储降息预期在关税超预期后升温,基于近期美联储官员表态对关税落地对通胀的担忧及关注,市场押注美联储6月降息。3月通胀数据公布后,市场反应平淡,降息预期变化不大。截至4月11日,利率期货显示,交易者对今年5月降息预期概率为35%,对6月降息预期概率超80%。

图1、关税战下全球大类资产表现

图2、美债收益率走势

图3、我国CPI同比走势

图4、我国CPI环比部分分项走势

图5、我国PPI环比部分分项走势

图6、美国核心CPI环比部分分项走势

图7、4月11日下午联邦基金期货显示的交易者预期

免责声明:本报告的信息均来源于公开资料配资注册免费体验,我公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述品种的操作依据,投资者据此做出的任何投资决策与本公司和作者无关。